これまでの記事でJEPI・JEPQ・QQQI・SPYI・AIPI・CEPI・453A・TLTXと、数多くのカバードコールETFを解説してきました。

「でも結局、どう組み合わせればいいの?」

この記事ではそんな疑問に答えます。私自身が目指す「月20万円の配当収入でいつでもFIREできる状態」を実現するためのポートフォリオ設計図を公開します。

私のFIRE目標

- 目標達成時期:5年以内

- 最低限のFIRE配当月収:月20万円(税引後)

- 理想の配当月収:月30万円以上(税引後)

- 戦略:取り崩しに頼らない配当収入型FIRE

なぜ月20万円を最低ラインにするのか?

月20万円の配当収入が確保できれば、「いつでもFIREできる状態」が整います。会社員として働き続けるかどうかを、お金の不安ではなく自分の意思で選べるようになる。それが私の目指すFIREの姿です。

月30万円以上になれば、より余裕のある生活が実現できます。まず月20万円を確実に達成し、その後30万円以上を目指す2段階戦略で進めます。

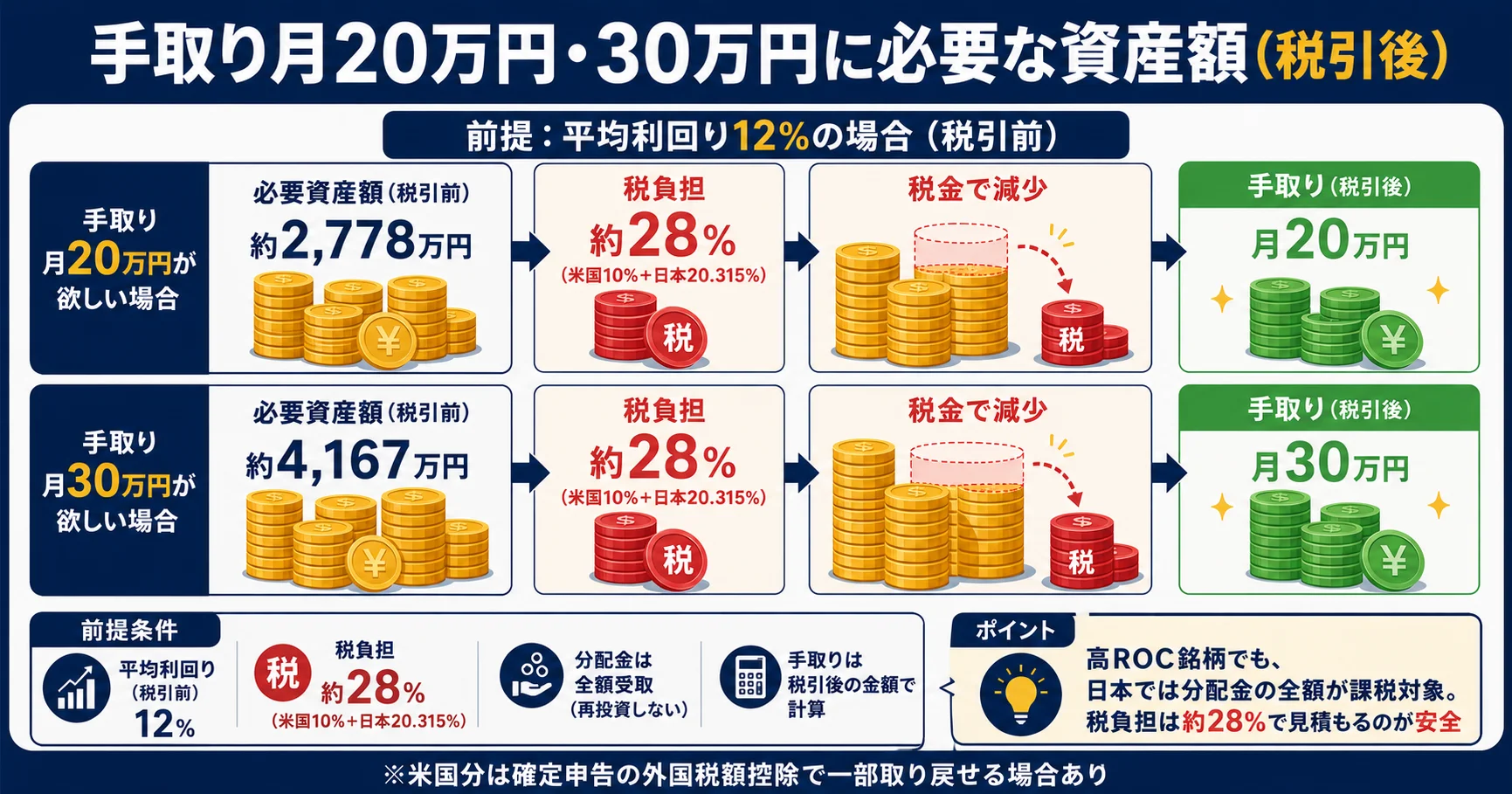

月20万円の配当収入に必要な資産額は?(税引後ベース)

税金の考え方

カバードコールETF(米国上場)の分配金にかかる税金は以下の通りです。

- 米国現地税:約10%(米国側で源泉徴収)

- 日本の税金:約20.315%(国内で源泉徴収)

- 合計税負担:約28%(二重課税・外国税額控除で一部取り戻せる)

「ROC比率が高いETFは米国の税金がかからず、実質20.315%で済む」という説明も見かけます。しかし私が実際にROC中心のQQQIやAIPIの分配金を受け取ったときは、米国10%+日本20.315%で合計約28%が源泉徴収されていました。少なくとも日本の証券会社の受取時点では、ROCでも米国分がしっかり差し引かれるのが実態です。理論と実際の手取りは分けて考える必要があり、正確な扱いは税務署・税理士にご確認ください。

▶ 【関連】カバードコールETFはタコ足配当か?保有6銘柄のROCを公式開示で全調査した結果はこちら

必要資産額の目安(税負担 約28%で計算)

手取り月20万円を得るには税引前で約27.8万円が必要です。

- 平均利回り約10%:手取り月20万円 → 約3,333万円 / 手取り月30万円 → 約5,000万円

- 平均利回り約12%:手取り月20万円 → 約2,778万円 / 手取り月30万円 → 約4,167万円

- 平均利回り約14%:手取り月20万円 → 約2,381万円 / 手取り月30万円 → 約3,571万円

現実的な目安

私のポートフォリオ(平均利回り約11〜12%・ROC混在)で考えると…

- 手取り月20万円の達成ライン:約2,800〜3,000万円

- 手取り月30万円の達成ライン:約4,200〜4,500万円

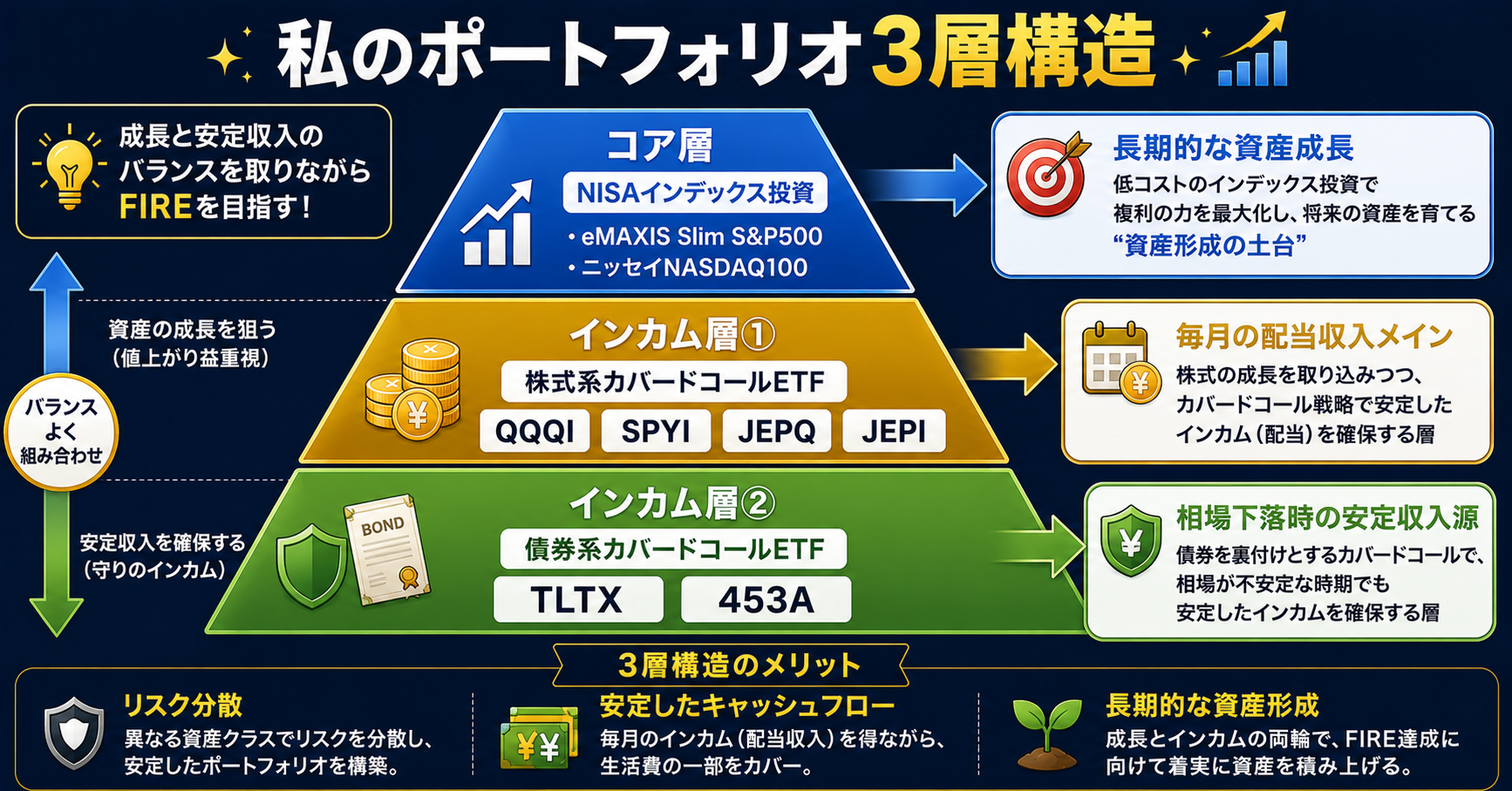

ポートフォリオの基本設計

私のポートフォリオは大きく3つの層で構成します。

コア層:NISAインデックス投資

- eMAXIS Slim 米国株式(S&P500)

- ニッセイNASDAQ100インデックスファンド

→ 長期的な資産成長が目的 / 毎月10万円積立継続

インカム層①:株式系カバードコールETF(特定口座)

- QQQI・JEPI・JEPQ・SPYI

→ 毎月の配当収入メイン / 高い分配利回りでFIRE達成を加速

インカム層②:債券系カバードコールETF(特定口座)

- TLTX・453A

→ 株式と異なる値動きで分散 / 相場下落時の安定収入源 / FRBの利下げ再開を確認してから購入

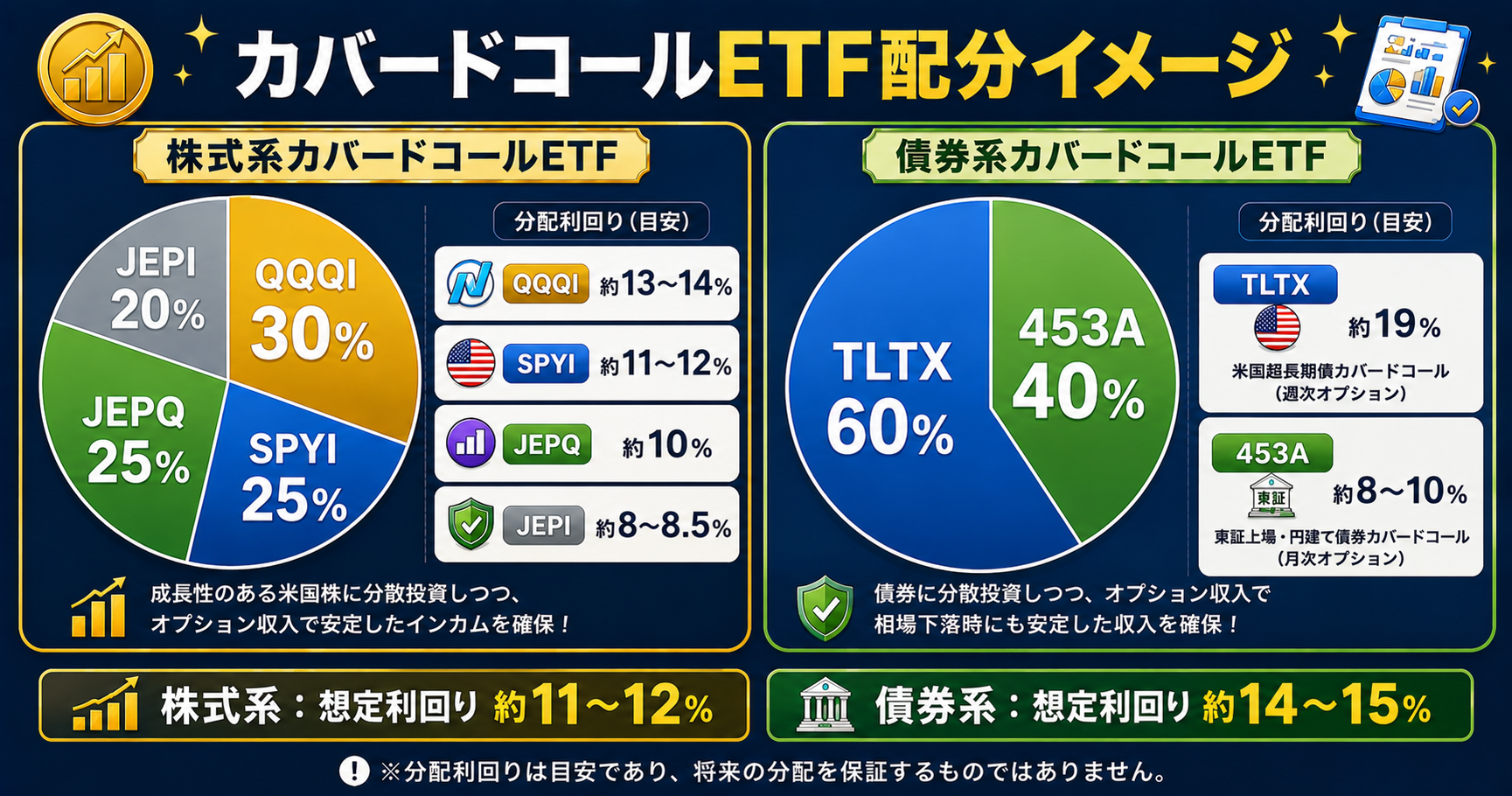

株式系カバードコールETFの配分方針

株式系はS&P500系とNASDAQ100系をバランスよく組み合わせます。

- QQQI(NASDAQ100系):約30% / 分配利回り約13〜14% / 現在保有中

- SPYI(S&P500系):約25% / 分配利回り約11〜12% / 高利回り×上昇追従性

- JEPQ(NASDAQ100系):約25% / 分配利回り約10% / 安定した実績・大手JPモルガン

- JEPI(S&P500系):約20% / 分配利回り約8〜8.5% / 下落耐性・安定収入の柱

NASDAQ100系(QQQI+JEPQ):約55% 成長性と高配当の両立を狙います。AI・テクノロジーの長期成長に乗りながら高い分配金を受け取ります。

S&P500系(SPYI+JEPI):約45% 安定感を確保します。特にJEPIは下落相場での守りが強く、精神的な安定につながります。

債券系カバードコールETFの配分方針

- TLTX:約60% / 分配利回り約19% / 週次オプションで高利回り

- 453A:約40% / 分配利回り約8〜10% / 円建てで為替リスク軽減

株式市場が大きく下落するとき、長期債券は反対方向に動く傾向があります。これにより相場下落時でも安定した配当収入を維持しやすくなります。

注意:現在の米国長期金利は4%台と高水準。TLTX・453Aの購入はFRBの利下げ再開を確認してから検討することをおすすめします。

ポートフォリオ全体の配分イメージ

- QQQI:約25%

- SPYI:約20%

- JEPQ:約20%

- JEPI:約17%

- TLTX:約11%

- 453A:約7%

想定平均利回り:約11〜12%

現在の状況と今後の購入計画

現在の保有状況(2025年5月時点)

- QQQI:✅ 保有中(100株)

- SPYI:購入検討中(優先順位①)

- JEPQ:購入検討中(優先順位②)

- JEPI:購入検討中(優先順位③)

- TLTX:金利環境を見て判断(優先順位④)

- 453A:金利環境を見て判断(優先順位⑤)

TLTX・453Aを最後にする理由

現在の米国長期金利は4%台と高水準を維持しており、FRBも直近3会合連続で利下げを見送っています。TLTXと453Aは約20年デュレーションの超長期債券ベースのETFのため、金利上昇局面では元本が大きく下落するリスクがあります。

これら2銘柄が真価を発揮するのは以下の局面です。

- FRBが利下げサイクルに入り長期金利が低下する局面 → 元本上昇+高配当の「二重の恩恵」が期待できる

- 株式市場が大暴落する局面 → 安全資産として債券に資金が流入し、ポートフォリオ全体の下落を緩和できる

FIREまでの5年ロードマップ

1年目:土台作り

- QQQIを追加購入・SPYIを優先購入

- JEPI・JEPQを順次購入

- TLTX・453Aは金利環境を見ながら判断

- 毎月の配当収入:目標3〜5万円

2〜3年目:配当収入の積み上げ

- 6銘柄体制を確立

- 金利環境を見てTLTX・453Aを購入

- 毎月の配当収入:目標10〜15万円

- NISAのインデックス積立も継続

4〜5年目:FIRE達成へ

- 保有額を増やし配当収入を最大化

- 毎月の配当収入:目標20万円以上達成

- 「いつでもFIREできる状態」を実現

- 余裕があれば30万円を目指す

ポートフォリオ運用の3つの原則

原則①:焦って一気に買わない

相場には必ず波があります。一気に全額投入するのではなく、時間を分散させながら少しずつ積み上げることがリスク管理の基本です。

原則②:分配金を再投資する

FIRE達成前の今は、受け取った分配金をできる限り再投資に回すことで複利効果を活かします。配当収入が生活費を超えたとき初めて取り崩す、というルールを設けています。

原則③:毎月ポートフォリオを見直す

毎月このブログで保有状況・配当収入を公開します。市場環境の変化に合わせて柔軟に配分を調整していきます。

カバードコールETFへの投資で大切なこと

「仕組みを理解してから買う」

カバードコールETFは高い分配利回りが魅力ですが、その裏には必ずトレードオフがあります。

- 上昇相場での値上がり益が制限される

- 分配金はボラティリティに連動して変動する

- 元本が徐々に減少する可能性がある

- 金利環境によっては債券系ETFの元本が下落するリスクがある

これらを理解した上で、自分のFIREへの道筋に合ったETFを選ぶことが長期的な成功につながります。

私自身もまだ航海の途中です。このブログでリアルな記録を発信し続けることで、同じ目標を持つ方の羅針盤になれれば嬉しいです。

航海(こうかい)

免責事項

当ブログの情報は筆者個人の経験・見解にもとづくものです。数値データは参考情報であり、将来のリターンを保証するものではありません。投資判断はご自身の責任において行っていただきますようお願いします。

コメント