「40代からFIREなんて無理だ」

「失敗続きの自分には関係ない話だ」

かつての私も、そう思っていました。

FXで数百万円を失い、次に手を出したレバレッジETF(TMF)でさらに300万円を損切り。二度の大きな失敗を経験した40代の私が、それでも5年以内のFIREを本気で目指しています。

なぜ諦めないのか。どんな戦略で目指しているのか。現在地はどこなのか。

この記事ではFP2級を保有する私が、40代からFIREを実現するためのロードマップをリアルな数字とともに公開します。

「失敗した自分にもFIREできるのか知りたい」という方に、この記事が地図代わりになれば幸いです。

失敗続きの40代が、なぜ今もFIREを諦めないのか

FXで数百万円・TMFで300万円…二度の失敗が教えてくれたこと

私の投資歴は失敗の連続です。

最初の失敗はFXでした。レバレッジをかけたトレードで数百万円を失い、毎晩チャートに張り付いた日々は精神的にも限界でした。

FXをやめてインデックス投資に切り替え「これで正しい道に進めた」と思ったのも束の間。今度は「もっと早くFIREしたい」という欲からレバレッジETF(TMF)に手を出し、一時は200万円の含み益を得ながらも最終的に300万円の損切りという結末を迎えました。

二度の失敗で学んだことは一つです。

「投資で失敗する原因は商品ではなく、焦りと欲にある」

この教訓が、今の私の投資哲学の土台になっています。

「正しい方法で早く始めた人が勝つ」という絶対的な事実

失敗を経て気づいたことがあります。

投資において最も重要な要素は「正しい方法」と「時間」の掛け算です。

毎月5万円をS&P500に積み立てた場合(年利7%想定):

- 10年後:約863万円(元本600万円)

- 20年後:約2,469万円(元本1,200万円)

- 30年後:約5,654万円(元本1,800万円)

時間が長いほど複利の効果は指数関数的に大きくなります。40代から始めても20年以上の運用期間があります。「遅い」のではなく「今すぐ始めることが最善」なのです。

40代からFIREを目指すなら「配当収入型FIRE」一択である理由

サイドFIRE・フルFIRE・配当収入型FIREの違いを整理する

FIREにはいくつかの種類があります。

【フルFIRE】

資産の取り崩しで生活費を賄う。資産が尽きるリスクがある。

【サイドFIRE】

資産収入+副業収入で生活費を賄う。完全な自由ではない。

【配当収入型FIRE】

配当・分配金収入だけで生活費を賄う。元本を取り崩さない。

私が目指しているのは「配当収入型FIRE」です。毎月の配当収入が生活費を上回った瞬間にFIRE達成。元本は減らないため、資産が尽きる心配がありません。

40代に配当収入型FIREが最適な3つの理由

理由①:元本を取り崩さないため資産寿命を気にしなくていい

フルFIREは毎年資産を4%取り崩す「4%ルール」が有名ですが、長生きリスクを考えると40代には不安が残ります。配当収入型FIREなら元本はそのまま残り続けます。

理由②:毎月「振り込まれる感覚」がメンタルを安定させる

カバードコールETFは毎月分配型がほとんどです。毎月口座に配当が振り込まれる感覚は、精神的な安定に直結します。FXで毎晩チャートに張り付いていた頃とは真逆の、穏やかな投資生活が実現します。

理由③:40代は収入が安定し投資に回せる資金が増える時期

40代は収入のピークを迎える時期です。住宅ローンや子育て費用など支出も多い時期ですが、計画的に投資資金を確保することで、30代より速いペースで資産を積み上げられます。

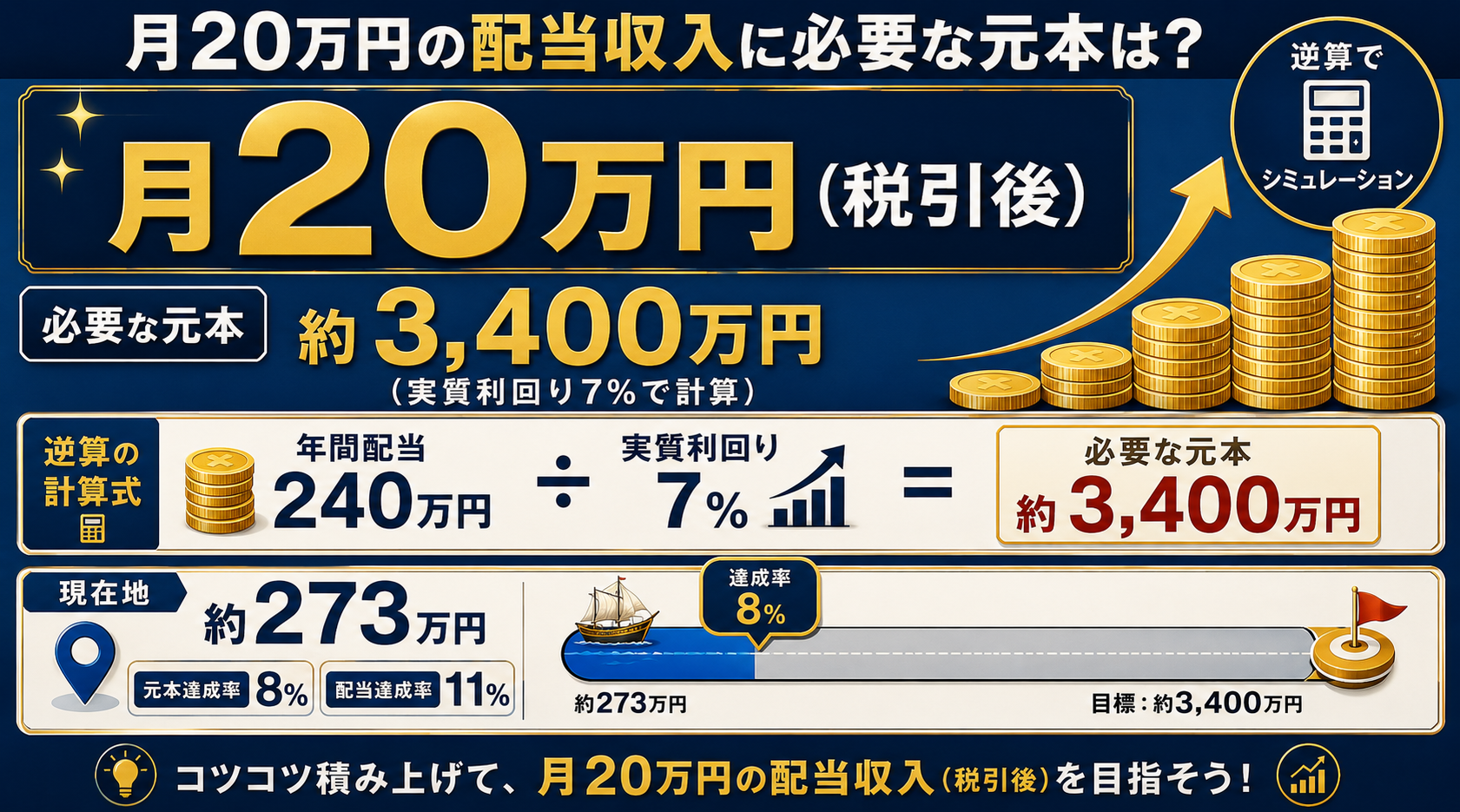

月20万円の配当収入を得るために必要な金額を計算したら現実が見えてきた

税引後20万円に必要な元本:約3,400万円の逆算根拠

「月20万円(税引後)の配当収入」を得るためには、どのくらいの元本が必要でしょうか。

カバードコールETFの平均分配利回りを10%と仮定した場合:

- 米国源泉税10%控除後:利回り約9%

- 国内税約20%控除後:実質手取り利回り約7%

必要元本の計算:

20万円 × 12ヶ月 ÷ 7% = 約3,429万円

つまり約3,400万円の元本が目標です。

現在の私のカバードコールETF保有額は約273万円。目標元本3,400万円に対して約8%、月間配当収入ベースでは目標の11%に到達した段階です。

毎月いくら投資すれば5年以内に達成できるのか?

残り約3,127万円を5年(60ヶ月)で積み上げるには:

3,127万円 ÷ 60ヶ月 = 約52万円/月

毎月52万円の新規投資が必要な計算です。配当金の再投資効果を加味するともう少し少なくなりますが、現実的にはNISAのインデックス投資と合わせた「並走戦略」で着実に積み上げていく方針です。

「5年以内」という目標は高い壁ですが、目標を高く設定することで行動の質が変わります。

40代FIREを実現する唯一のルート:3つのステージを順番に攻略せよ

ステージ1:NISAで「絶対に負けない土台」をつくる

FIREの土台はNISAによるインデックス投資です。

- つみたて投資枠:eMAXIS Slim S&P500(毎月10万円)

- 成長投資枠:S&P500+ニッセイNASDAQ100(2:1)

NISAは非課税で複利運用できる最強の器です。ここで長期的な資産成長の土台を作ることが、FIREへの第一歩です。売らずに持ち続けることが最大のルールです。

ステージ2:カバードコールETFで「毎月入金される仕組み」をつくる

NISAの土台ができたら、特定口座でカバードコールETFを積み上げていきます。

- QQQI(180株):NASDAQ100系・年利約16%

- SPYI(60株):S&P500系・年利約13%

- JEPI(35株):ディフェンシブ系・年利約8%

- JEPQ(35株):NASDAQ100系・年利約10%

毎月口座に配当が振り込まれる仕組みができれば、FIREが「夢」から「計画」に変わります。

ステージ3:配当収入が生活費を超えた瞬間がFIRE達成

月の配当収入(税引後)が生活費を上回った瞬間、FIREは達成です。

私の場合、目標は月20万円(税引後)。現在の生活費と照らし合わせながら、FIREのタイミングを柔軟に判断していきます。「完璧な準備」を待つのではなく、配当収入が一定水準を超えた段階で段階的にFIREに移行する「フェーズドFIRE」も視野に入れています。

【現在地公開】私は今どのステージにいるのか

NISAポートフォリオの現状と評価額

現在のNISAポートフォリオは以下の通りです。

- eMAXIS Slim S&P500(つみたて投資枠・成長投資枠)

- ニッセイNASDAQ100インデックスファンド(成長投資枠)

- 比率:S&P500 : NASDAQ100 = 2 : 1

毎月コツコツと積み立てを続けています。詳細な評価額は毎月更新のポートフォリオ記事で公開しています。

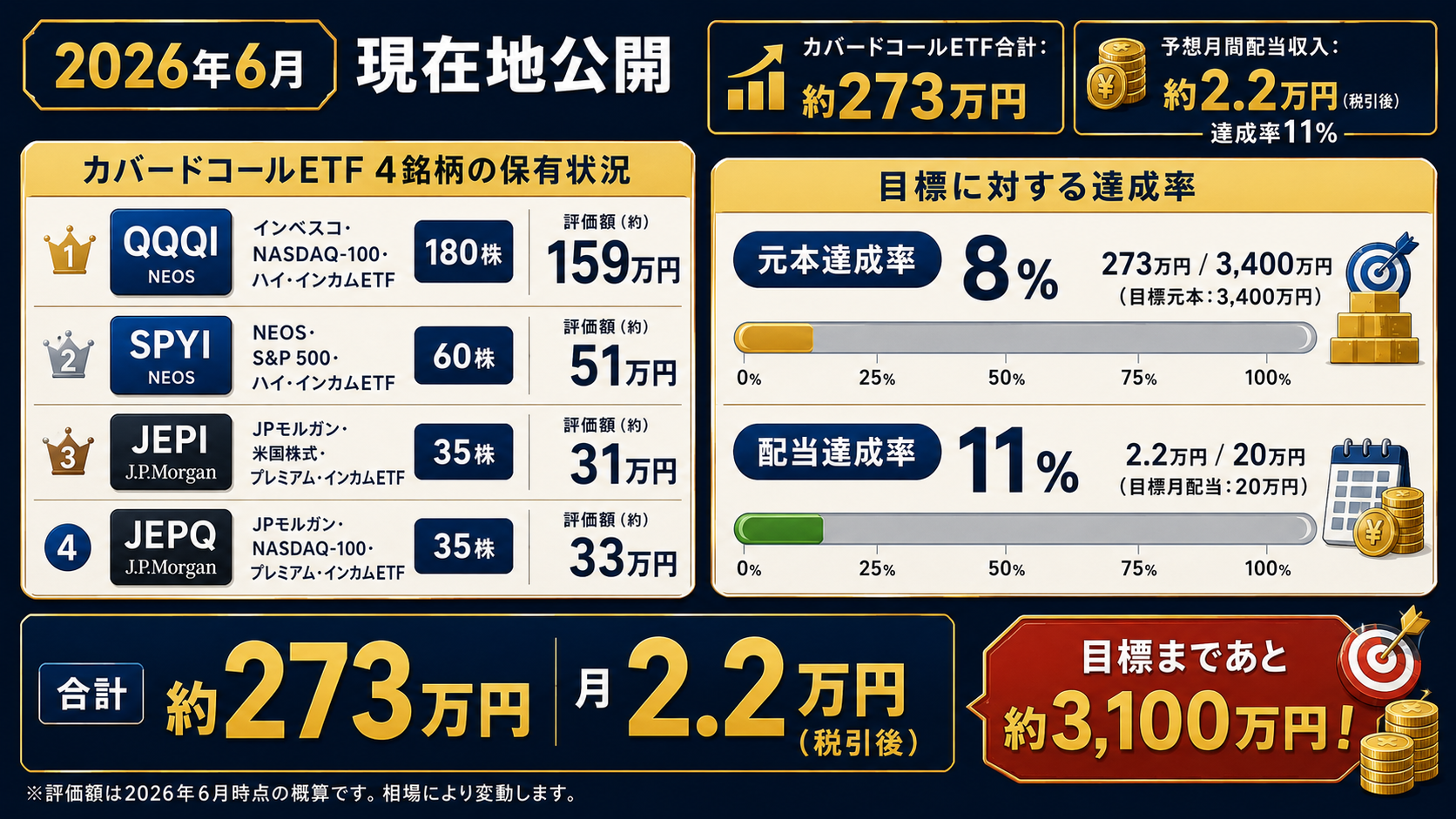

カバードコールETF:合計約273万円・月2.2万円の配当収入

特定口座のカバードコールETFポートフォリオです(2026年6月時点)。

- QQQI:180株 / 評価額約159万円 / 損益+47,196円

- SPYI:60株 / 評価額約51万円 / 損益-7,702円

- JEPI:35株 / 評価額約31万円 / 損益-4,537円

- JEPQ:35株 / 評価額約33万円 / 損益-5,178円

合計評価額:約273万円

予想月間手取り配当収入:約2.2万円(税引後)

目標の月20万円まであと何年・何円必要か?

- 現在の月間配当収入:約2.2万円(達成率11%)

- 目標:月20万円(税引後)

- 残り必要元本:約3,100万円

- 毎月の追加投資目標:約52万円

数字だけ見ると険しい道のりです。しかし二度の失敗を経てたどり着いた「正しい戦略」で着実に積み上げていきます。

40代FIREを阻む3つの現実リスクと対策

リスク①:インフレで「月20万円」の価値が目減りする

年2%のインフレが続いた場合、10年後の月20万円の実質価値は約16.4万円まで目減りします。

対策:目標金額を定期的に見直し、カバードコールETFの保有額を増やし続けることが重要です。また分配金の一部を再投資することで、インフレに負けない配当収入の成長を目指します。

リスク②:税制変更で手取り配当収入が突然減る

現在の税率が将来も維持される保証はありません。金融所得課税の強化が議論されることもあります。

対策:NISAを最大限活用することで一定の非課税枠を確保。また特定口座の配当収入だけに依存せず、複数の収入源を持つことが重要です。

リスク③:想定外の支出が計画を狂わせる

医療費・親の介護費・子どもの教育費など、40代には予期せぬ大きな支出が発生するリスクがあります。

対策:生活費6ヶ月分以上の現金を緊急予備資金として別途確保。投資資金と生活防衛資金を明確に分けて管理することが鉄則です。

このブログで発信し続けること:航海の記録をリアルタイムで公開

毎月のポートフォリオ更新で進捗を公開

このブログ「遅咲き投資家の航海日誌」では、毎月のポートフォリオをリアルタイムで公開しています。

- NISAの評価額と損益

- カバードコールETFの保有状況と配当収入

- 月20万円目標に対する達成率

「実際にどのくらい増えているのか」「本当に配当収入が入ってくるのか」を包み隠さず発信します。

成功も失敗もすべて包み隠さず書く理由

FXの失敗もTMFの損切りも、このブログにはすべて書いてあります。

「失敗を隠してきれいごとだけ書く」ブログには価値がないと思っています。リアルな失敗と学びを共有することで、同じ過ちを繰り返す人を一人でも減らしたい。それがこのブログを続ける理由です。

航海はまだ始まったばかりです。一緒に学びながら進んでいきましょう。

まとめ:40代FIREへの航海は、今日この瞬間に始まる

- FXとTMFで合計数百万円を失っても、正しい戦略でFIREは目指せる

- 40代に最適なのは「配当収入型FIRE」元本を取り崩さない安心感

- 月20万円(税引後)の配当収入に必要な元本は約3,400万円

- ロードマップは3ステージ:NISA土台づくり→カバードコールETF積み上げ→FIRE達成

- 現在地:合計約273万円・月2.2万円・達成率11%

- インフレ・税制変更・想定外支出の3つのリスクを常に意識する

「40代では遅い」は間違いです。今日始めた人が、1年後・5年後・10年後に大きな差をつけます。

私はこのブログで、40代からFIREを目指すすべての人の「航海の地図」になることを目指しています。

一緒に航海を続けましょう。

航海(こうかい)

免責事項

当ブログの情報は筆者個人の経験・見解にもとづくものです。投資判断はご自身の責任において行っていただきますようお願いします。特定の金融商品への投資を推奨するものではありません。

コメント