TMFへの投資を検討していますか?

あるいは、すでに含み損を抱えて悩んでいますか?

この記事を読めば、以下の3つがわかります。

- TMFがなぜ長期保有に向かないのか(逓減リスクの仕組み)

- 含み益があるうちに売れなくなる心理的な罠

- 損切りラインを「購入前に」設定しなければならない理由

私はTMFで一時200万円の含み益を得ながら、最終的に300万円の損切りという結末を迎えました。

FXで数百万円を失い、インデックス投資に切り替えたはずの私が、なぜまた同じ過ちを繰り返したのか。この失敗から得た教訓を、包み隠さずお伝えします。

同じ失敗をする人を一人でも減らしたい。それがこの記事を書いた理由です。

TMFとは?レバレッジ型長期債券ETFの基本をわかりやすく解説

TMFの基本情報(運用会社・レバレッジ倍率・経費率・リスク)

| 項目 | 内容 |

|---|---|

| 正式名称 | Direxion デイリー20年超米国債ブル3Xシェアーズ |

| 運用会社 | Direxion |

| 投資対象 | 米国20年超長期国債(TLTの3倍レバレッジ) |

| 経費率 | 1.06% |

| 分配頻度 | 毎月 |

| 特徴 | 米国長期金利が下がると上昇・上がると下落 |

TMFは米国の長期国債に3倍のレバレッジをかけたETFです。「金利が下がれば大きく上昇する」という特性から、利下げ局面を狙った短期トレードに使われることが多い商品です。

しかし多くの個人投資家がこの商品の「本当のリスク」を理解しないまま購入し、大きな損失を被っています。

【警告】逓減リスクとは?数字で見るレバレッジETF長期保有の危険性

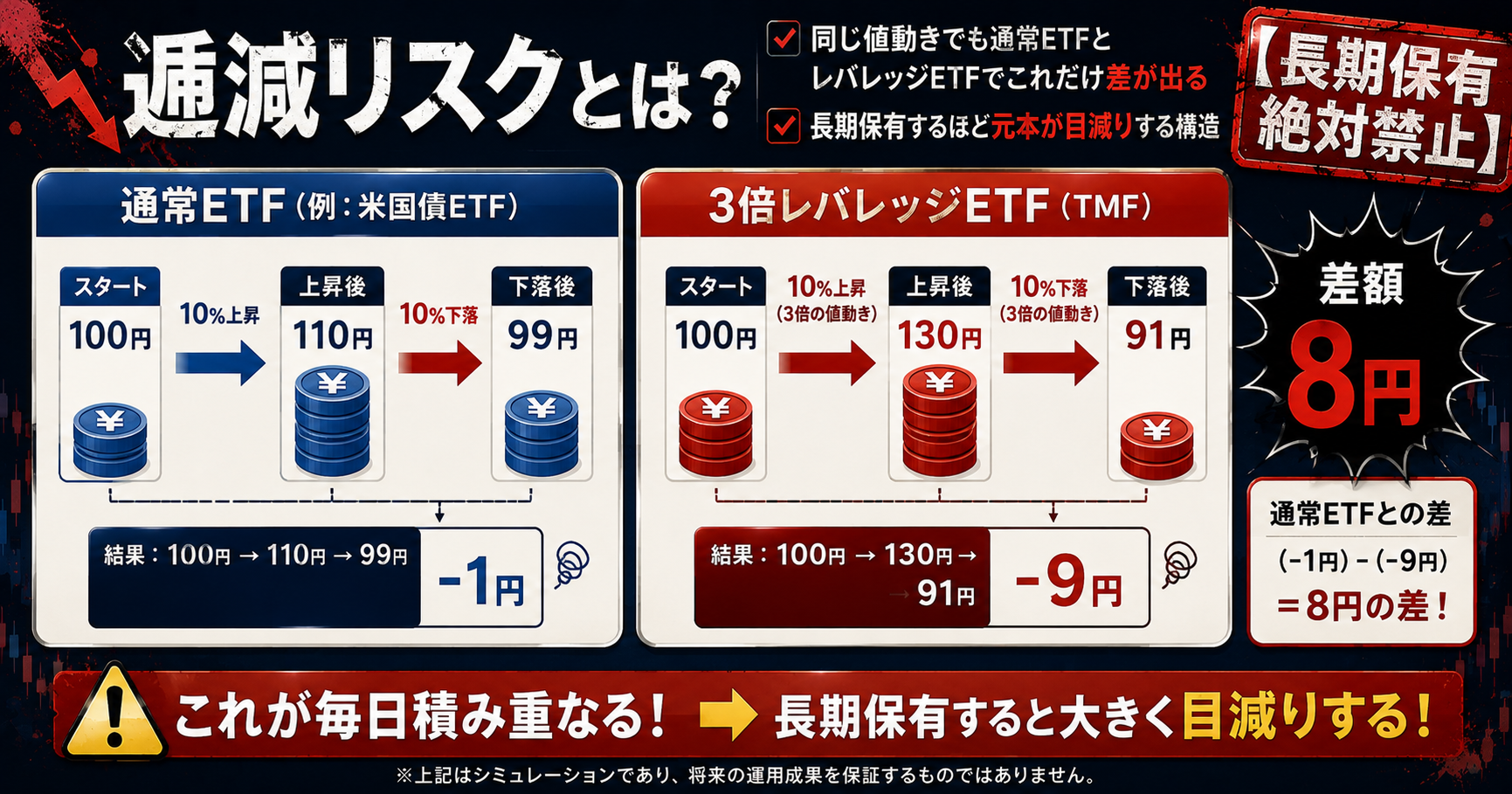

レバレッジETFには「逓減リスク(ていげんリスク)」という、長期保有者にとって致命的な弱点があります。

逓減リスクとは、価格が上下を繰り返すうちにレバレッジETFの価値が少しずつ目減りしていく現象です。

| 通常ETF | 3倍レバレッジETF(TMF) | |

|---|---|---|

| 1日目(10%上昇) | 100円→110円 | 100円→130円(30%上昇) |

| 2日目(10%下落) | 110円→99円 | 130円→91円(30%下落) |

| 結果 | −1円 | −9円 |

同じ「10%上昇→10%下落」という値動きでも、通常ETFは99円なのに対しTMFは91円まで下落します。この差が毎日積み重なっていくのが逓減リスクです。

⚠️ 絶対厳守:TMFを含むレバレッジETFは長期保有をしてはいけません。値動きが激しい相場ほど逓減リスクは加速し、元本が回復不能なレベルまで目減りしていきます。これはレバレッジETFの構造上、避けられない問題です。

金利と債券の関係:なぜ金利が上がるとTMFは下落するのか

債券と金利は「シーソーの関係」にあります。

- 金利が下がる → 債券価格が上がる → TMF上昇

- 金利が上がる → 債券価格が下がる → TMF下落

さらにTMFは3倍レバレッジのため、この動きが3倍に増幅されます。「金利の動きを正確に予測できる人間はいない」という事実を、私はTMFで300万円を失ってから痛感しました。

私がTMFを買った理由:インデックス投資中に芽生えた「もっと早く儲けたい」という欲

2023年10月、利下げ期待でTMFに資金を投入

FXをやめてインデックス投資(NISA)に切り替えた私は、毎月コツコツとeMAXIS Slim S&P500を積み立てていました。しかし2023年頃、ある感情が湧き上がってきました。

「インデックス投資は正しい。でも結果が出るまでに時間がかかりすぎる。もっと早くFIREしたい」

2023年10月当時の相場環境は、TMF購入の「絶好のタイミング」に見えました。

- 米国FRBの利上げサイクルがほぼ終了との見方が強まっていた

- 「次は利下げへ」という期待感が市場に広がっていた

- 長期債券ETF(TLT)への注目度が急上昇していた

この読みは間違っていませんでした。問題は、その後の展開への備えが何もなかったことです。

購入直後に200万円の含み益:なぜ売らなかったのか

TMFを購入した直後、相場は想定通りに動きました。TMFは順調に上昇し、一時は200万円の含み益を記録しました。

「やはり読みは正しかった」と自信を深めた私は、ここで重大なミスを犯します。売らずにさらに買い増しをしてしまったのです。

なぜ売れなかったのか。理由は明確です。

- 「もっと上がるはずだ」という欲

- 「利下げが始まればさらに上昇する」という期待

- 事前に利益確定ラインを決めていなかった

200万円の含み益があった瞬間が、この投資における唯一の「正解」でした。しかし私はその瞬間を逃しました。

TMFで300万円を損切りするまでの経緯【時系列で公開】

含み益200万円→急落→含み損へ転落

買い増しをした直後から、相場は暗転しました。米国のインフレが想定より根強く、「高金利が長期化する」というニュースが相次ぎました。長期金利は高止まりし、TMFは急落。200万円あった含み益はあっという間に消え、そのまま含み損へと転落しました。

「利下げが来れば回復する」という希望的観測にすがった日々

含み損に転落してからも、私はTMFを売れませんでした。「いつか利下げが来る」「そのときには必ず回復する」という希望的観測にすがり、ずるずると保有を続けました。

しかしこの間も、逓減リスクは静かに、しかし確実に資産を蝕み続けていました。含み損を抱えているときの精神状態は、FXで損失を出していたときと同じでした。あのFXの悪夢が再現されていました。

利下げ期待が薄れ全売却を決断:最終損切り額300万円

利下げ期待がさらに後退し、長期金利の高止まりが長期化する見通しが強まった段階で、ようやく全売却を決断しました。

最終的な損切り額は約300万円。一時は200万円の含み益があったにもかかわらず、最終的に300万円の損切り。含み益から損切りまでの差し引きで500万円の損失体験です。

TMFの失敗から学んだ3つの教訓

教訓①:「早く儲けたい」という焦りが判断を狂わせる

FXもTMFも、根本にあったのは「早くFIREしたい」という焦りと欲でした。インデックス投資の地道な積み上げに物足りなさを感じ、レバレッジで一気に加速しようとした。しかしその欲が冷静な判断を奪いました。

投資において「早く儲けたい」という感情が湧いたとき、それは危険信号です。

教訓②:仕組みを完全に理解していない商品には手を出さない

TMFを購入する前、私は逓減リスクを正しく理解していませんでした。「3倍レバレッジ=3倍儲かる可能性がある商品」という表面的な理解しかなく、長期保有の危険性を知らないまま多額の資金を投入してしまいました。

投資の鉄則は「自分が仕組みを完全に説明できない商品には投資しない」です。

教訓③:【最重要】損切りラインは購入前に必ず設定せよ

私がTMFで300万円を失った最大の理由は、「損切りラインを事前に決めていなかった」ことです。

含み損が膨らんでいる最中に冷静な判断はできません。人間の心理は「まだ回復するかもしれない」という方向に必ず動きます。これは意志の弱さではなく、人間の本能的な心理メカニズムです。

だからこそ損切りラインは、感情が一切入り込む前の「購入時」に設定しなければ意味がありません。

レバレッジETFを検討している方が知っておくべき3つのリスク

リスク①:逓減リスクで長期保有するほど元本が目減りする

レバレッジETFは値動きが繰り返されるたびに価値が目減りしていきます。「いつか回復するだろう」と保有し続けることが、最も危険な行為です。

リスク②:感情的になると損切りできなくなる

含み損を抱えた状態での損切りは、想像以上に精神的に難しいです。「損を確定させたくない」という感情が合理的な判断を妨げます。ルールを事前に決め、機械的に実行することが唯一の解決策です。

リスク③:レバレッジは利益も損失も3倍になる

「3倍儲かるかもしれない」という期待だけが先行し、「3倍失うかもしれない」というリスクが頭から抜け落ちてしまいます。TMFを検討している方は、損失が3倍になるシナリオを必ず先にシミュレーションしてください。

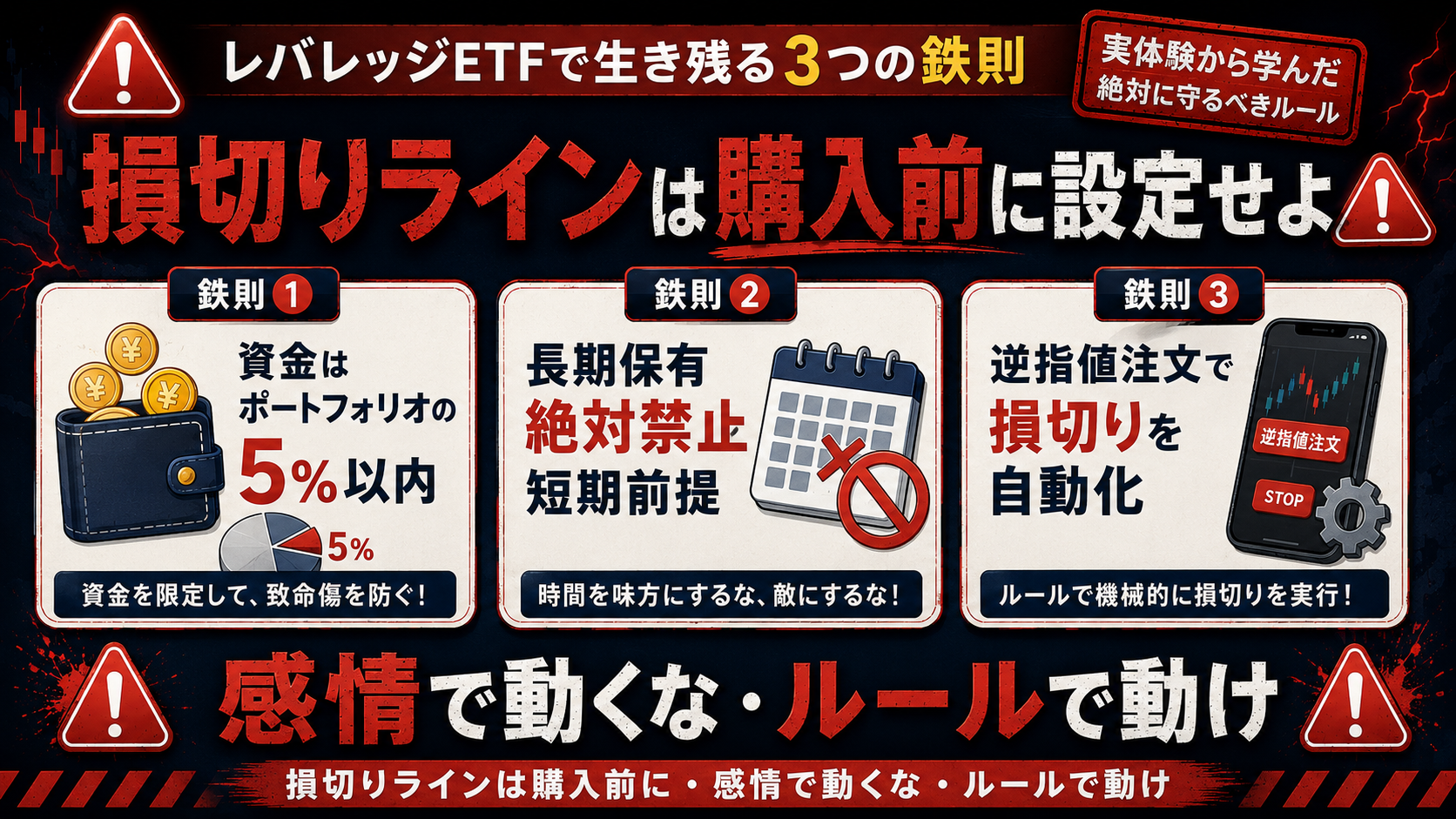

どうしてもレバレッジETFを試したいなら守るべき鉄則3つ

鉄則①:資金はポートフォリオ全体の5%以内に限定する

レバレッジETFに使う資金は、ポートフォリオ全体の5%以内に抑えてください。「失っても痛くない金額」だけで試すことが鉄則です。

鉄則②:長期保有は絶対禁止・短期トレード前提で臨む

レバレッジETFは短期トレードを前提とした商品です。数日〜数週間の保有を上限とし、目標の利益が出たら迷わず利確してください。

鉄則③:損切りラインを買う前に設定し感情で動かない

購入と同時に損切りラインを設定し、逆指値注文を入れておくことを強くおすすめします。人間の感情に頼った損切りは機能しません。システムとして損切りが自動実行される仕組みを作ることが、レバレッジETFで生き残る唯一の方法です。

TMF失敗を経て私がたどり着いた投資戦略:NISA×カバードコールETFの二刀流

「増やす」より「受け取る」発想への転換

FXとTMFの二度の失敗を経て、私の投資哲学は根本から変わりました。「資産を一気に増やす」ことを目指すのをやめ、「毎月安定した収入を受け取る仕組みをつくる」ことに集中しようと決めました。

その答えがカバードコールETFです。毎月安定した分配金を受け取りながら、着実に配当収入を積み上げることができます。

現在のポートフォリオ公開:二度の失敗が生んだ安定戦略

- NISAつみたて投資枠:eMAXIS Slim S&P500(毎月10万円)

- NISA成長投資枠:S&P500+ニッセイNASDAQ100(2:1)

- 特定口座:QQQI・SPYI・JEPI・JEPQ(カバードコールETF)

NISAで資産を長期的に育てながら、特定口座のカバードコールETFで毎月の配当収入を積み上げる。この二刀流がFXとTMFの失敗を経てたどり着いた、私の現在の答えです。

まとめ:TMFで300万円を失って学んだこと・伝えたいこと

- TMFは米国長期債券に3倍のレバレッジをかけたETF

- 逓減リスクにより長期保有するほど元本が目減りする構造

- 2023年10月に購入し一時200万円の含み益を記録

- 「もっと上がる」という欲が売り時を失わせた

- 利下げ期待が薄れ最終的に300万円の損切りを決断

- 損切りラインは購入前に必ず設定すること【最重要】

- レバレッジETFは長期保有絶対禁止・短期トレード前提の商品

- 二度の失敗を経てNISA×カバードコールETFの二刀流にたどり着いた

FXで失敗し、TMFで失敗した。それでも投資をやめなかったのは「正しい方法で資産形成すれば必ず結果が出る」という確信があったからです。

私の失敗談が、同じ過ちを繰り返そうとしている誰かの歯止めになれば、この記事を書いた意味があります。

航海(こうかい)

免責事項

当ブログの情報は筆者個人の経験・見解にもとづくものです。投資判断はご自身の責任において行っていただきますようお願いします。特定の金融商品への投資を推奨するものではありません。

コメント