「今さら始めても遅いんじゃないか」

そう思っている40代の方に、はっきり伝えたいことがあります。

40代からNISAを始めても、まったく遅くありません。

40代から始めても20年以上の運用期間を確保できます。仮に45歳から65歳まで投資を続ければ約20年、70歳まで運用すれば25年にわたって運用が可能です。

さらに40代は収入が安定し、投資に回せる資金が増える時期です。「遅い」のではなく「今が最適なタイミング」といえます。

そもそもNISAとは?【初心者向けにわかりやすく解説】

NISAとは、少額投資非課税制度のことです。

通常、投資で得た利益には約20%の税金がかかります。100万円の利益が出ても、手元に残るのは約80万円です。

NISAを使えば、この税金がゼロになります。

つまりNISAは「投資の種類」ではなく、「税金がかからなくなる特別な口座」のことです。

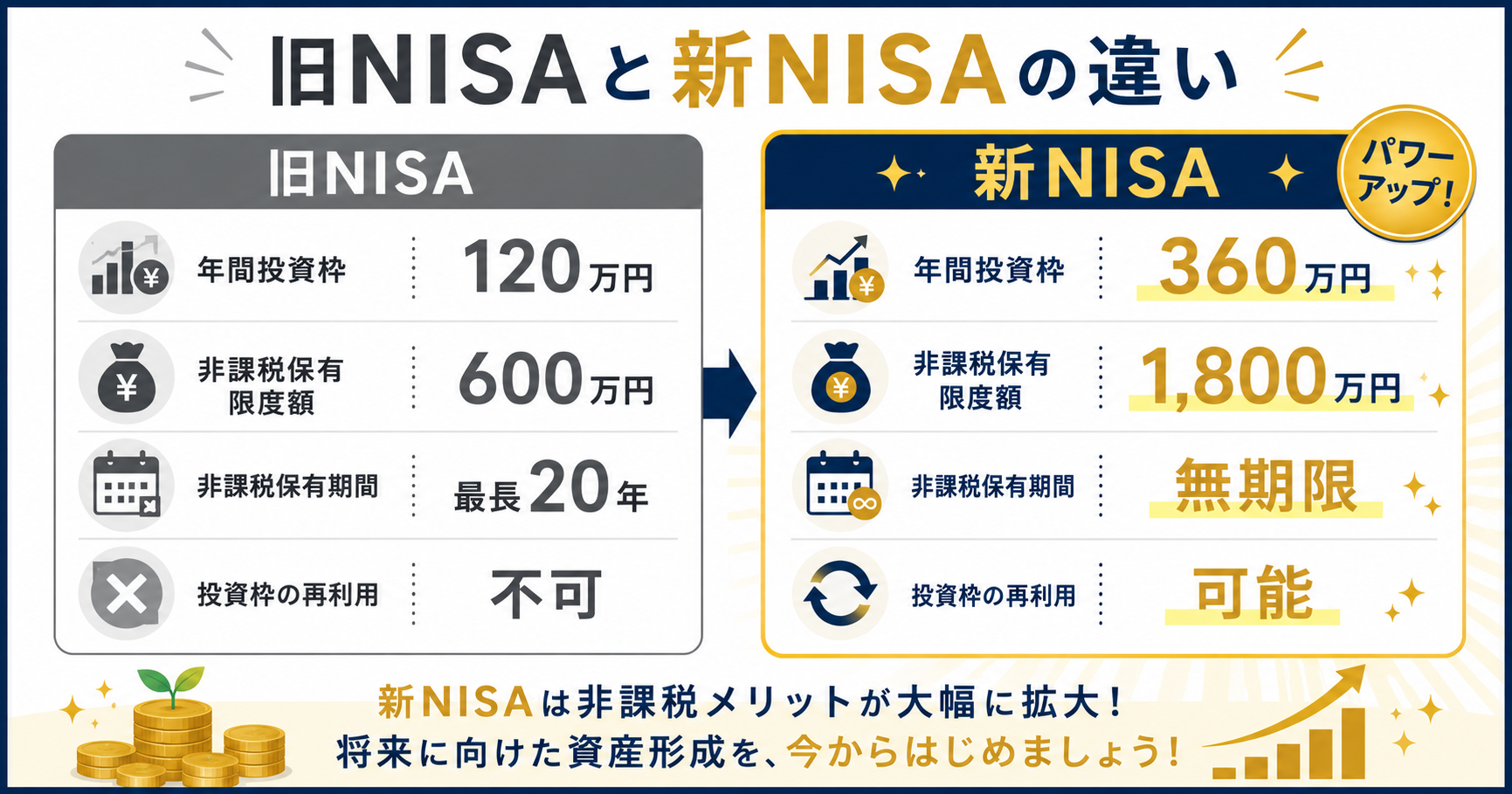

新NISAで何が変わったのか【旧NISAとの違いを比較】

2024年から始まった新NISAは、旧NISAと比べて大幅に使いやすくなりました。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 年間投資枠 | 120万円 | 360万円 |

| 非課税保有限度額 | 600万円 | 1,800万円 |

| 非課税保有期間 | 最長20年 | 無期限 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 投資枠の再利用 | 不可 | 可能 |

特に非課税期間が無期限になったことと、投資枠が再利用できるようになったことが革命的な変化です。

新NISAを今すぐ始めるべき5つの理由

理由①:時間こそが最大の武器だから

投資において、時間は最も重要な要素です。

インデックス投資の年平均リターンは歴史的に5〜7%程度と言われています。この複利効果は、長く続けるほど雪だるま式に大きくなります。

毎月5万円を年利5%で積み立てた場合の試算です。

- 10年:積立元本600万円 → 運用後約863万円

- 20年:積立元本1,200万円 → 運用後約2,469万円

- 30年:積立元本1,800万円 → 運用後約5,654万円

1日でも早く始めることが、長期的には大きな差になります。

理由②:非課税メリットが大きすぎるから

新NISAの非課税保有限度額は1,800万円です。

仮に1,800万円の投資で900万円の利益が出た場合、通常口座なら約180万円の税金がかかります。しかしNISA口座ならこの180万円がまるごと手元に残ります。

使わない理由がありません。

理由③:投資枠が再利用できるから

新NISAの大きな特徴の一つが、売却した分の投資枠が翌年に復活することです。

旧NISAでは一度売却すると枠が消えてしまいましたが、新NISAでは柔軟に資産を管理できます。将来の大きな出費(住宅購入・教育費・老後資金)にも対応しやすくなりました。

理由④:40代は投資に回せる資金が増える時期だから

40代は20代・30代と比べて収入が安定し、投資に回せる資金が増える傾向があります。

また教育費・住宅ローンなどライフプランがある程度固まっているため、より現実的で計画的な資産形成を始めやすい年代です。

「遅い」のではなく「今が最適なタイミング」といえる理由がここにあります。

理由⑤:FX失敗経験者が語るNISAに切り替えてよかったこと

私自身、FXで数百万円の損失を経験しました。

FXをやめてNISAに切り替えて最も変わったのは「メンタルの安定」です。

- 夜中にチャートを確認する必要がなくなった

- 含み損に怯える日々から解放された

- 資産が着実に積み上がる安心感を得られた

同じようにFXで失敗した経験がある方こそ、NISAへの切り替えを強くおすすめします。

新NISAの2つの投資枠【つみたて投資枠と成長投資枠の違い】

新NISAには2種類の投資枠があります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資対象 | 投資信託・ETF | 株式・投資信託・ETF等 |

| 向いている人 | 初心者・長期積立 | ある程度経験がある人 |

初心者はまずつみたて投資枠から始めるのがおすすめです。

40代初心者におすすめの投資先【S&P500 vs オルカン】

初心者におすすめなのはインデックスファンドです。

特に以下の2つが定番です。

① eMAXIS Slim 全世界株式(オール・カントリー)

全世界約3,000銘柄に分散投資できるファンドです。「これ1本で世界中に投資できる」シンプルさが人気の理由です。

② eMAXIS Slim 米国株式(S&P500)

米国の代表的な500社に投資するファンドです。過去の実績では年平均約7〜10%のリターンを記録しています。

どちらも信託報酬(手数料)が業界最低水準で、長期投資に最適です。

どの証券会社で新NISAを始めるべきか【SBI証券 vs 楽天証券】

NISAを始めるなら、以下の2社がおすすめです。

① SBI証券

国内最大級のネット証券です。取扱投資信託数が豊富で、三井住友カードでのクレカ積立でポイントも貯まります。

② 楽天証券

楽天ユーザーに特におすすめです。楽天カードでのクレカ積立で楽天ポイントが貯まり、使い勝手の良いアプリが人気です。

どちらも口座開設・維持費は無料です。

※私が実際に使用しているのはSBI証券です。

【PR】口座開設はこちらから(無料・約10分で完了)

※アフィリエイトリンクは後ほど挿入予定

私のNISA活用法【FP2級保有者の実践ポートフォリオ公開】

参考までに、私自身のNISA活用法をお伝えします。

つみたて投資枠

- eMAXIS Slim 米国株式(S&P500)

成長投資枠

- eMAXIS Slim 米国株式(S&P500)

- ニッセイNASDAQ100インデックスファンド

- 上記2つをおよそ2:1の割合で購入

つみたて投資枠・成長投資枠ともにS&P500を軸に据えています。成長投資枠ではNASDAQ100を約1/3加えることで、米国テクノロジー銘柄への比率を意識的に高めています。カバードコールETFは特定口座で別途保有しています。

新NISAを始める手順【口座開設から積立設定まで】

- 証券会社を選ぶ(SBI証券・楽天証券がおすすめ)

- 口座開設の申し込みをする(オンラインで完結・約10分)

- 本人確認書類を提出する

- 口座開設完了後にNISA口座を選択する

- 積立設定をする

口座開設から積立開始まで、最短1週間程度でできます。

【PR】口座開設はこちらから

※アフィリエイトリンクは後ほど挿入予定

よくある質問(FAQ)

Q:40代からNISAを始めるのは遅すぎますか?

A:遅くありません。40代から始めても20年以上の運用期間を確保できます。人生100年時代において、40代はまだ資産形成の折り返し地点です。

Q:NISAはいくらから始められますか?

A:100円から始められる証券会社もあります。まずは少額からスタートして、慣れてきたら積立額を増やしていくのがおすすめです。

Q:NISAで損することはありますか?

A:投資である以上、元本割れのリスクはあります。ただし長期・分散・積立の3原則を守ることでリスクを大幅に軽減できます。

Q:SBI証券と楽天証券どちらがおすすめですか?

A:どちらも優れた証券会社です。楽天ユーザーは楽天証券、それ以外はSBI証券がおすすめです。

Q:つみたて投資枠と成長投資枠はどちらを使えばいいですか?

A:初心者はまずつみたて投資枠から始めるのがおすすめです。慣れてきたら成長投資枠も活用しましょう。

まとめ:40代こそ今すぐNISAを始めるべき

- 理由①:時間が最大の武器。1日でも早く始めることが重要

- 理由②:非課税メリットが大きすぎる。利益に税金がかからない

- 理由③:投資枠が再利用できる。柔軟な資産管理が可能

- 理由④:40代は投資に回せる資金が増える最適なタイミング

- 理由⑤:FX失敗経験者が語る、NISAに切り替えてよかったこと

「40代では遅い」なんてことはまったくありません。私自身、40代からNISAを本格活用し始めて、着実に資産が育っています。

今日が一番若い日です。まず口座開設から始めてみてください。

航海(こうかい)

【PR】まずは口座開設から始めてみましょう!

※アフィリエイトリンクは後ほど挿入予定

免責事項

当ブログの情報は筆者個人の経験・見解にもとづくものです。投資判断はご自身の責任において行っていただきますようお願いします。特定の金融商品への投資を推奨するものではありません。

コメント